Der maßgebliche Steuersatz für die Einkommensteuer in Deutschland beginnt 2026 erst oberhalb von 12.348 Euro zu versteuerndem Einkommen. Ab dieser Grenze startet der Eingangssteuersatz mit 14 Prozent. Der Spitzensteuersatz greift ab 69.879 Euro, die Reichensteuer ab 277.826 Euro. Entscheidend ist dabei fast immer das zu versteuernde Einkommen, nicht Ihr Bruttolohn.

Service – Der folgende Überblick ordnet Einkommensteuer Deutschland, Grenzsteuersatz, Durchschnittssteuersatz, Abgeltungsteuer, ermäßigter Steuersatz, Anlage KAP, Günstigerprüfung sowie die Rolle von Steuererklärung und Steuerbescheid ein. So sehen Sie schneller, wie hoch Ihr persönlicher Steuersatz tatsächlich ausfällt.

Zusammenfassung

- Der Grundfreibetrag 2026 beträgt 12.348 Euro pro Person. Bis zu dieser Grenze fällt keine Einkommensteuer an.

- Der Eingangssteuersatz startet 2026 bei 14 Prozent ab 12.349 Euro zu versteuerndem Einkommen.

- Der Spitzensteuersatz von 42 Prozent greift 2026 ab 69.879 Euro, die Reichensteuer von 45 Prozent ab 277.826 Euro. Besteuert wird jeweils nur der Teil oberhalb der Grenze.

- Bei der Umsatzsteuer gelten in Deutschland meist 19 Prozent oder 7 Prozent. Für bestimmte Photovoltaikanlagen gilt zusätzlich ein Nullsteuersatz von 0 Prozent. • Die Abgeltungsteuer auf Kapitalerträge beträgt grundsätzlich 25 Prozent. Liegt Ihr persönlicher Satz darunter, kann sich die Günstigerprüfung über die Anlage KAP lohnen.

- Seit 2025 wird die Tarifermäßigung nach § 34 EStG im Lohnsteuerabzug nicht mehr berücksichtigt. Wenn Sie eine Abfindung versteuern oder einen

Veräußerungsgewinn versteuern, entscheidet daher oft erst die Veranlagung im Steuerbescheid über den endgültigen Satz.

Überblick zum Steuersatz in Deutschland:

Einkommensteuer und Umsatzsteuer 2024/2026

Für die meisten Privatpersonen sind zwei Bereiche entscheidend: die progressive Einkommensteuer und die Umsatzsteuer auf Einkäufe.

Im aktuellen BMF-Update für 2026 wurde der Grundfreibetrag angehoben und der Tarif nach rechts verschoben. Nur die Schwelle der Reichensteuer blieb unverändert.

Wie funktioniert die progressive Einkommensteuer?

Der progressive Einkommensteuertarif bedeutet: Mit steigendem Einkommen steigt auch der Steuersatz auf den jeweils letzten hinzuverdienten Euro. § 32a EStG legt die Tarifzonen dafür exakt fest.

Wichtig ist die Reihenfolge: Zuerst bleibt der Grundfreibetrag steuerfrei, danach steigt der Satz schrittweise an. Erst in den oberen Zonen gelten 42 oder 45 Prozent.

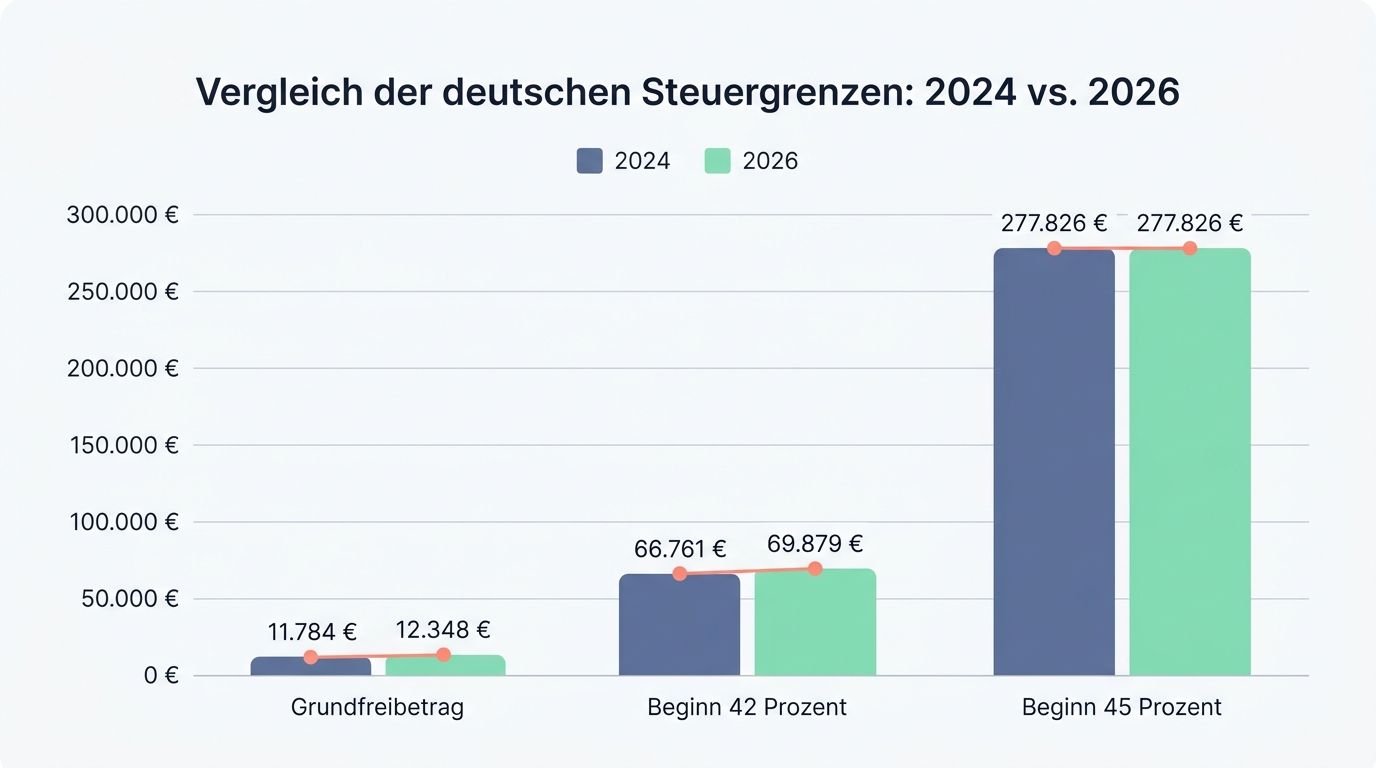

| Wichtige Grenze | 2024 | 2026 | Bedeutung

Bis zu dieser Höhe fällt keine Einkommensteuer an. Start der Besteuerung direkt oberhalb des Grundfreibetrags. Ab hier greift die 42-Prozent-Zone. |

| Grundfreibetrag | 11.784

Euro |

12.348

Euro |

|

| Eingangssteuersatz 14 Prozent | 14 Prozent | ||

| Beginn 42 Prozent | 66.761

Euro |

69.879

Euro |

| Beginn 45 Prozent 277.826

277.826 Euro Ab hier gilt die Reichensteuer. Euro |

Der häufigste Denkfehler lautet: Wenn Sie in die 42-Prozent-Zone rutschen, werden nicht 42 Prozent Ihres gesamten Einkommens fällig, sondern nur auf den Teil oberhalb der Schwelle.

Was ist der Grundfreibetrag im Jahr 2026?

Der Grundfreibetrag 2026 liegt bei 12.348 Euro pro Person. Bei Zusammenveranlagung verdoppelt sich dieser Betrag auf 24.696 Euro.

Für Ihre Planung ist das praktisch: Wer wissen will, wie hoch ist mein Steuersatz, sollte zuerst prüfen, wie weit das zu versteuernde Einkommen überhaupt über dem Freibetrag liegt. Erst dann beginnt die Progression.

Ein Mehrwertsteuer Rechner hilft bei der schnellen Prüfung typischer Berechnungen.

Rückblickend wichtig ist auch der Vergleich mit 2024. Damals wurde der Grundfreibetrag im Jahresverlauf auf 11.784 Euro angehoben, nachdem er zuvor bei 11.604 Euro lag.

- Für Arbeitnehmer: Werbungskosten, Sonderausgaben und Freibeträge senken das zu versteuernde Einkommen und damit oft auch den Steuersatz.

- Für Ehepaare: Die gemeinsame Veranlagung kann den Tarif spürbar abflachen, weil der Tarif rechnerisch auf beide Einkommen verteilt wird.

- Für die Finanzplanung: Eine Gehaltserhöhung wirkt nur oberhalb des Freibetrags steuerlich. Der Nettovorteil ist deshalb meist höher, als viele vermuten.

Wie hoch sind Eingangssteuersatz, Spitzensteuersatz und Reichensteuer?

2026 startet der Eingangssteuersatz bei 14 Prozent ab 12.349 Euro zu versteuerndem Einkommen. Der Spitzensteuersatz von 42 Prozent beginnt bei 69.879 Euro, die Reichensteuer von 45 Prozent ab 277.826 Euro.

Bei gemeinsam veranlagten Ehepaaren oder eingetragenen Lebenspartnern verdoppeln sich die Einkommensgrenzen auf 24.696 Euro, 139.758 Euro und 555.652 Euro. Das ist einer der wichtigsten Gründe, warum der gleiche Bruttolohn nicht automatisch zum gleichen persönlichen Steuersatz führt.

| Ledige | Zusammenveranlagung |

| bis 12.348 Euro | bis 24.696 Euro |

| ab 24.697 Euro | |

| ab 69.879 Euro | ab 139.758 Euro |

Tarifzone 2026 Steuersatz Steuerfrei 0 Prozent Einstieg in die Besteuerung ab 12.349 Euro ab 14 Prozent 42-Prozent-Zone 42 Prozent 45-Prozent-Zone ab 277.826 Euro ab 555.652 Euro 45 Prozent

Wenn zusätzlich Solidaritätszuschlag anfällt, steigt die rechnerische Spitzenbelastung weiter. In der 42-Prozent-Zone sind das 44,31 Prozent, in der 45-Prozent-Zone 47,48 Prozent.

Wie werden Umsatzsteuer und Mehrwertsteuer unterschieden?

Umsatzsteuer ist der juristisch richtige Begriff. Mehrwertsteuer ist die im Alltag gebräuchliche Bezeichnung für dieselbe Steuer.

Für Verbraucher macht das sprachlich kaum einen Unterschied. Für Rechnungen, Buchhaltung und Steuerrecht ist die genaue Bezeichnung aber sinnvoll, weil Unternehmen die Umsatzsteuer ausweisen, vereinnahmen und an das Finanzamt abführen.

Ein MwSt Rechner kann helfen, Beträge und Steuersätze direkt zu kontrollieren.

Kurze Erklärung

Alltagssprache: Im Laden und im privaten Gespräch sagen viele Menschen Mehrwertsteuer.

Rechtlicher Begriff: Im Gesetz und auf Rechnungen ist Umsatzsteuer der korrekte Ausdruck.

Wer trägt die

Steuer? Wirtschaftlich trägt sie meist der Endverbraucher über den Bruttopreis. Wer führt sie ab? Unternehmen schlagen sie auf den Nettopreis auf und melden sie dem Finanzamt.

Regelsatz Nach § 12 UStG beträgt der allgemeine Satz 19 Prozent.

Welche Waren und Leistungen fallen unter 19 Prozent, 7 Prozent oder 0 Prozent?

Der reguläre Umsatzsteuersatz beträgt in Deutschland 19 Prozent. Er gilt für den Großteil aller Waren und Dienstleistungen, etwa für Kleidung, Möbel, Elektronik, Friseurbesuche oder Handwerkerleistungen.

- 12 UStG nennt daneben einen ermäßigten Steuersatz von 7 Prozent für ausgewählte Bereiche. Diese Begünstigung ist eng geregelt, deshalb lohnt sich der Blick auf die konkrete Leistung und nicht nur auf die Produktgruppe.

- Lebensmittel des Grundbedarfs: Viele Nahrungsmittel werden mit 7 Prozent besteuert. Getränke sind davon häufig ausgenommen, was im Alltag für Verwirrung an Kasse und Rechnung sorgt.

- Bücher und viele elektronische Publikationen: Gedruckte Bücher, Zeitungen und bestimmte digitale Veröffentlichungen fallen unter den ermäßigten Satz. Das macht Bildungs- und Informationsangebote günstiger.

- Personenbeförderung: Begünstigt sind unter anderem Schienenverkehr, genehmigter Linienverkehr, Taxifahrten und Fährverkehr. Wer Angebote vergleicht, sollte deshalb auf die genaue Verkehrsart achten.

- Kultur: Auch Eintrittsberechtigungen für Theater, Konzerte und Museen gehören zu den klassischen 7-Prozent-Fällen.

- Photovoltaik: Für bestimmte Photovoltaikanlagen gilt seit 2023 ein Nullsteuersatz von 0 Prozent. Dieser Fall ist keine normale 7-Prozent-Ermäßigung, sondern eine eigene Begünstigung.

Für Unternehmen ist das mehr als eine Formsache. Ein falsch ausgewiesener Satz kann zu Korrekturen, Nachzahlungen oder unnötigen Rückfragen des Finanzamts führen.

Was ist der Unterschied zwischen Grenzsteuersatz und

Durchschnittssteuersatz?

Der Grenzsteuersatz zeigt, wie der zuletzt verdiente Euro besteuert wird. Er ist wichtig, wenn Sie über eine Gehaltserhöhung, Bonuszahlung oder zusätzliche Einkünfte nachdenken.

Der Durchschnittssteuersatz zeigt dagegen die tatsächliche Belastung auf das gesamte zu versteuernde Einkommen. Er ergibt sich aus der Formel: Steuerbetrag geteilt durch zu versteuerndes Einkommen, multipliziert mit 100.

Gerade hier entstehen die meisten Missverständnisse. Viele verwechseln den Grenzsteuersatz mit dem persönlichen Satz und überschätzen dadurch ihre reale Steuerlast.

Beispiel 2026: Bei 70.000 Euro zu versteuerndem Einkommen liegt der Grenzsteuersatz bereits bei 42 Prozent. Der Durchschnittssteuersatz beträgt rechnerisch aber nur rund 26,1 Prozent.

Auch kleinere Einkommen zeigen den Unterschied deutlich. Bei 36.800 Euro zu versteuerndem Einkommen ergibt die Tarifformel 2026 rund 6.214 Euro Einkommensteuer, das entspricht etwa 16,9 Prozent Durchschnittssteuersatz.

Wie wirken Abgeltungsteuer, Anlage KAP und Günstigerprüfung?

Für Kapitalerträge gilt in Deutschland grundsätzlich die Abgeltungsteuer von 25 Prozent. Hinzu kommen, falls sie anfallen, Solidaritätszuschlag und Kirchensteuer.

Diese Sonderregel ist wichtig, weil sie vom normalen Einkommensteuersatz abweicht. Wer einen niedrigen persönlichen Steuersatz hat, sollte deshalb prüfen, ob die Günstigerprüfung günstiger ist.

Fall: Was Sie wissen sollten

Kapitalerträge bei deutscher Bank

Persönlicher Steuersatz unter 25 Prozent

Freistellungsauftrag

Keine oder falsche Steuerabzüge

Die Steuer wird meist direkt einbehalten. Für viele Anleger ist der Fall damit zunächst erledigt.

Dann kann die Günstigerprüfung sinnvoll sein. Sie beantragen sie in der Steuererklärung über die Anlage KAP.

Der Sparer-Pauschbetrag beträgt 1.000 Euro pro Person, bei Zusammenveranlagung 2.000 Euro. Ohne passenden Freistellungsauftrag wird oft unnötig Steuer einbehalten.

Dann wird die Anlage KAP besonders wichtig, damit die Steuer richtig festgesetzt oder erstattet werden kann.

Für die Praxis heißt das: Die Frage wie hoch ist mein Steuersatz lässt sich bei Zinsen, Dividenden und Fondsgewinnen nicht allein mit dem normalen Einkommensteuertarif beantworten. Erst der Vergleich zwischen Abgeltungsteuer und persönlichem Satz liefert die richtige Entscheidung.

Was gilt für außerordentliche Einkünfte, Fünftelmethode und Veräußerungsgewinn?

- 34 EStG enthält Sonderregeln für außerordentliche Einkünfte. Dazu gehören unter bestimmten Voraussetzungen Entschädigungen, Vergütungen für mehrjährige Tätigkeiten und einzelne betriebliche Veräußerungsgewinne.

Das betrifft typische Fragen wie Abfindung versteuern oder Veräußerungsgewinn versteuern. Hier kann die Fünftelmethode die Progressionswirkung abmildern, weil die Einkünfte rechnerisch nicht voll in einem Schritt in den Tarif gedrückt werden.

- Abfindungen: Eine Abfindung ist nicht automatisch begünstigt. Entscheidend sind die Voraussetzungen des § 34 EStG, vor allem die Zusammenballung der Einkünfte in einem Jahr.

- Mehrjährige Tätigkeiten: Vergütungen für Leistungen über mehr als zwölf Monate und über mindestens zwei Veranlagungszeiträume können begünstigt sein. • Veräußerungsgewinne: Bei bestimmten betrieblichen Veräußerungen gelten zusätzliche Tarifvergünstigungen. Der ermäßigte Steuersatz nach § 34 Abs. 3 EStG beträgt 56 Prozent des durchschnittlichen Steuersatzes, mindestens aber 14 Prozent. • Wichtige Änderung seit 2025: Die Lohnsteuer-Hinweise 2026 stellen klar, dass die Tarifermäßigung nach § 34 im Lohnsteuerabzugsverfahren nicht mehr berücksichtigt wird. In vielen Fällen zeigt erst der Einkommensteuerbescheid die endgültige Entlastung.

Gerade bei einer Abfindung lohnt sich deshalb die Steuererklärung Steuersatz-Prüfung besonders. Die laufende Lohnabrechnung kann den endgültigen Effekt nicht mehr vollständig abbilden.

Wie kann ich meinen persönlichen Steuersatz berechnen?

Wenn Sie Ihren persönlichen Steuersatz berechnen wollen, brauchen Sie zuerst den Steuerbetrag und das zu versteuernde Einkommen. Die Grundformel lautet: Persönlicher Steuersatz = Steuerbetrag ÷ zu versteuernde Einkommen × 100.

Für eine erste Planung reichen Rechner und Näherungswerte. Verbindlich wird das Ergebnis erst mit der Veranlagung und dem endgültigen Steuerbescheid.

- Brutto und zu versteuerndes Einkommen trennen: Starten Sie nicht mit dem Jahresbrutto, sondern mit dem zu versteuernden Einkommen. Das ist der häufigste Rechenfehler.

- Steuerbetrag ermitteln: Nutzen Sie den amtlichen BMF-Steuerrechner oder den Steuerbetrag aus Ihrer letzten Veranlagung.

- Formel anwenden: Teilen Sie den Steuerbetrag durch das zu versteuernde Einkommen und multiplizieren Sie mit 100.

- Grenzsteuersatz getrennt betrachten: Für Zusatzverdienste, Boni oder Mieteinnahmen ist der Grenzsteuersatz oft wichtiger als der Durchschnittssteuersatz. 5. Sonderfälle einbeziehen: Kapitalerträge, Abfindungen und Veräußerungsgewinne folgen teilweise eigenen Regeln. Dann reicht die Standardformel allein nicht aus.

- Progressionsvorbehalt prüfen: Lohnersatzleistungen wie Arbeitslosengeld, Elterngeld, Krankengeld oder Kurzarbeitergeld sind oft steuerfrei, erhöhen aber den Steuersatz.

- Steuerbescheid gegenprüfen: Der Steuerbescheid Steuersatz ergibt sich zwar meist aus den Berechnungsdaten und nicht aus einer einzelnen großen Kennzahl, er bleibt aber die belastbare Grundlage für Rückzahlung oder Nachzahlung.

Wenn Ihre Situation komplex ist, etwa bei mehreren Einkunftsarten oder einer hohen Abfindung, spart eine saubere Vorab-Rechnung oft Geld. Sie erkennen dann früh, ob sich ein Antrag, eine gemeinsame Veranlagung oder die Anlage KAP lohnt.

Fazit

Der richtige Steuersatz in Deutschland hängt 2026 vor allem vom zu versteuernden Einkommen, der Art der Einkünfte und einzelnen Sonderregeln ab. Für Arbeitseinkommen gelten Grundfreibetrag, Progression, Spitzensteuersatz und Reichensteuer, für Kapitalerträge meist die Abgeltungsteuer, für Alltagskäufe in der Regel 19 oder 7 Prozent Umsatzsteuer.

Wenn Sie wissen möchten, wie hoch ist mein Steuersatz, prüfen Sie zuerst Ihr zu versteuernde Einkommen statt Ihres Bruttolohns. Danach liefern Steuererklärung, Steuerbescheid und amtlicher Steuerrechner die verlässlichste Antwort.

Häufig gestellte Fragen

- Was sind Steuersätze in Deutschland?

Steuersätze in Deutschland geben an, wie viel Prozent eines Betrags als Steuer fällig werden. Sie gelten zum Beispiel für die Steuer auf Einkommen und für die Steuer auf Waren und Dienstleistungen.

- Wie unterscheiden sich progressive und feste Steuersätze?

Manche Steuern steigen mit dem Einkommen, andere haben einen festen Satz, wie die Steuer auf Waren und Dienstleistungen.

- Welche Folgen haben Steuersätze für Gesellschaft und Umwelt?

Steuersätze beeinflussen, wie gerecht das System wirkt, sie können Einkommensunterschiede mildern oder verschärfen. Mit grünen Abgaben lässt sich umweltfreundliches Verhalten fördern. Ein Experte sagte, „Steuern lenken Konsum und Investitionen“, diese Sicht teilen viele Ökonominnen und Ökonomen.

- Wo finde ich klare Infos, das sollten Sie wissen?

Lesen Sie regionale Angebote und die Rubrik Steuersätze in Deutschland verständlich erklärt, das sollten Sie wissen. Bei komplexen Fragen hilft eine Steuerberatung oder das zuständige Finanzamt. (opm)